Studi Kasus Tata Kelola IT - Tugas 2 Tata Kelola dan Manajemen IT

- Wan Azizah

- Oct 21, 2021

- 8 min read

Penerapan Dokumen GCG di PT Kereta Api Indonesia (KAI)

PT Kereta Api Indonesia (Persero) berkomitmen untuk menerapkan Good Corporate Governance (GCG) secara konsisten agar dapat meningkatkan kepercayaan para stakeholdernya, hal tersebut sesuai pada Peraturan Menteri Negara BUMN Nomor: PER-01/MBU/2011 Tentang Penerapan Tata Kelola Perusahaan yang Baik (Good Corporate Governance) pada Badan Usaha Milik Negara. GCG (Good Corporate Governance) atau tata kelola perusahaan yang baik adalah prinsip-prinsip yang mendasari suatu proses dan mekanisme pengelolaan perusahaan berlandaskan peraturan perundang-undangan dan etika berusaha.

Dalam menerapkan GCG (Good Corporate Governance), PT KAI membuat dokumen pedoman tata kelola perusahaan yang baik (Good Corporate Governance). Dokumen ini memiliki maksud dan tujuan sebagai berikut:

Maksud :

Menjadi acuan suatu sistem kebijakan yang bersifat holistik dan terintegrasi sesuai prinsip-prinsip GCG

Menjadi acuan dalam melaksanakan kegiatan dan pengambilan keputusan di Perusahaan

Menjadi pedoman dalam melaksanakan pengawasan dan pengendalian.

Tujuan :

Mengoptimalkan nilai Perusahaan agar memiliki daya saing yang kuat, sehingga mampu mempertahankan keberadaan dan hidup berkelanjutan untuk mencapai visi, misi dan tujuan Perusahaan

Mendorong pengelolaan Perusahaan secara professional, efisien dan efektif serta memberdayakan fungsi dan meningkatkan kemandirian Organ Perusahaan

Mendorong agar Organ Perusahaan dalam membuat keputusan dan menjalankan tindakan dilandasi nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan serta kesadaran akan adanya tanggung jawab sosial Perusahaan terhadap Pemangku Kepentingan maupun kelestarian lingkungan di sekitar Perusahaan

Meningkatkan kontribusi Perusahaan dalam perekonomian nasional

Meningkatkan iklim yang kondusif bagi perkembangan investasi nasional.

Dengan menerapkan prinsip-prinsip GCG, sebagai berikut:

Transparansi (transparency), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengungkapkan informasi material dan relevan mengenai Perusahaan. Contoh : Perusahaan harus menyediakan informasi secara tepat waktu, memadai, jelas, akurat, dan dapat diperbandingkan serta mudah diakses oleh pemangku kepentingan sesuai dengan haknya.

Akuntabilitas (accountability), yaitu kejelasan fungsi, pelaksanaan, dan pertanggungjawaban Organ sehingga pengelolaan Perusahaan terlaksana secara efektif. Contoh : Perusahaan harus menetapkan rincian tugas dan tanggung jawab masing-masing organ secara jelas dan selaras dengan visi, misi, nilai-nilai perusahaan (corporate values), dan strategi Perusahaan.

Tanggung Jawab (responsibility), yaitu kesesuaian dalam pengelolaan perusahaan terhadap peraturan perundang-undangan dan prinsip-prinsip korporasi yang sehat. Contoh : organ Perusahaan harus berpegang pada prinsip kehati-hatian dan memastikan kepatuhan terhadap peraturan perundang-undangan, anggaran dasar dan peraturan Perusahaan (by-laws).

Kemandirian (independency), yaitu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh atau tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan dan prinsip-prinsip korporasi yang sehat. Contoh : Insan KAI harus memastikan tidak adanya benturan kepentingan dalam menjalankan tugas dan kewajibannya.

Kewajaran (fairness), yaitu keadilan dan kesetaraan di dalam memenuhi hak-hak pemangku kepentingan (stakeholders) yang timbul berdasarkan perjanjian dan peraturan perundang-undangan. Contoh : Perusahaan harus memberikan kesempatan kepada Pemangku Kepentingan untuk memberikan masukan dan menyampaikan pendapat bagi kepentingan perusahaan serta membuka akses terhadap informasi sesuai dengan prinsip transparansi dalam lingkup kedudukan masing-masing.

Struktur tata kelola perusahaan dibagi menjadi dua bagian, yaitu:

1. Organ Utama

Pemegang saham / Rapat Umum Pemegang Saham (RUPS) = Organ Perseroan yang memiliki kewenangan yang tidak diberikan kepada Direksi dan/ atau Dewan Komisaris dalam batas yang ditentukan Undang-Undang Perseroan Terbatas dan/ atau Anggaran Dasar Perseroan

Dewan komisaris = Organ perusahaan yang bertugas melakukan pengawasan serta memberikan nasihat kepada Direksi dalam menjalankan perusahaan.

Direksi = Organ perusahaan yang bertanggung jawab penuh atas pengurusan perusahaan untuk kepentingan dan tujuan perusahaan serta mewakili perusahaan baik di dalam maupun di luar pengadilan sesuai dengan ketentuan Anggaran Dasar

2. Organ pendukung

Sekretaris dewan komisaris

Komite audit

Komite pemantau manajemen risiko

Sekretaris perusahaan

Satuan pengawasan intern

Perusahaan menyusun pedoman GCG (GCG Manual) yang memuat ketentuan tentang :

1. Board Manual

2. Kepatuhan

Pedoman Perilaku (Code of Conduct)

Sistem Pelaporan Pelanggaran (Whistleblowing System/WBS)

Pengelolaan Laporan Harta Kekayaan Penyelenggara Negara (LHKPN)

Pengendalian Gratifikasi dan Sistem Manajemen Anti Penyuapan (SMAP)

Pengelolaan Potensi Benturan Kepentingan (Conflict of Interest)

3. Pembagian Tugas, Fungsi, Wewenang dan Tanggung Jawab

4. Perencanaan Perusahaan

Rencana Jangka Panjang Perusahaan (RJPP)

Rencana Kerja Anggaran Perusahaan (RKAP

5. Respon terhadap Peluang Bisnis dan Isu Internal dan Eksternal

6. Pemenuhan Target Kinerja Perusahaan

7. Tata Kelola Teknologi Informasi dan Komunikasi

8. Sistem Peningkatan Mutu Produk dan Pelayanan

9. Pengadaan Barang dan Jasa

10. Pengelolaan Sumber Daya Manusia (SDM)

Perencanaan Pekerja

Pendidikan dan Pelatihan

Program Pengembangan SDM

Kesehatan dan Keselamatan Kerja (K3)

Sistem Penilaian Pekerja

Karir

Penghasilan dan Kesejahteraan

Penghargaan dan Sanksi

Keterbukaan Informasi Pekerja

11. Pengaturan Anak Perusahaan

12. Pengendalian Operasional dan Keuangan

13. Manajemen Risiko

14. Sistem Pengendalian Intern dan Satuan Pengawasan Intern

Sistem Pengendalian Intern

Sistem Pengawasan Intern

15. Fungsi Sekretaris Perusahaan

16. Keterbukaan Informasi dan Komunikasi Antar Organ Perusahaan

17. Rapat Direksi

18. Pengungkapan Informasi dan Transparansi

19. Hubungan yang Bernilai Tambah bagi Perusahaan dan Stakeholders

Hubungan dengan Pelanggan

Hubungan dengan Penyedia Barang dan Jasa

Hubungan dengan Kreditur

Hubungan dengan Negara

Hubungan dengan Pekerja

20. Ketenagakerjaan dan Kesehatan dan Keselamatan Kerja (K3)

21. Tanggung Jawab Sosial Perusahaan

Dokumen GCG (Good Corporate Governance)Penerapan Dokumen Regulasi Nasional Terkait Tata Kelola IT Di Suatu Perusahaan BUMN Dibidang Jasa Konstruksi, Pengembang Dan Penyedia Jasa Jalan Tol

Perusahaan Equine Global sebagai perusahaan yang bergerak di bidang IT dan memberikan layanan konsultasi telah dipercaya untuk membantu penerapan tata kelola IT sebagai bentuk kepatuhan Good Corporate Governance (GCG) untuk sebuah perusahaan BUMN yang bergerak dibidang jasa konstruksi, pengembang dan penyedia jasa jalan tol.

Tata kelola IT adalah bagian dari implementasi GCG (Good Corporate Governance) di sebuah perusahaan untuk mengelola risiko dan menjaga tata kelola perusahaan dengan baik. Penerapan tata kelola IT memperhatikan aspek people, process, dan technology. Penerapan tata kelola IT yang baik untuk perusahaan BUMN diatur dalam Peraturan Kementerian BUMN PER-02/MBU/2013 dan PER-03//MBU/02/2018 tentang Panduan Penyusunan Pengelolaan Teknologi Informasi Badan Usaha Milik Negara. Dalam peraturan tersebut tertulis syarat untuk perusahaan BUMN dalam menerapkan tata kelola IT dan melakukan penilaian tingkat kematangan (IT Maturity) dengan target nilai 3.

Dalam penerapan tata kelola IT perlu dilakukan penilaian pada kondisi perusahaan saat ini serta penetapan target yang ingin dicapai untuk melihat keefektifan tata kelola IT yang diterapkan. Strategic Consultant Equine Global membantu perusahaan untuk memahami kondisi tata kelola IT yang sudah diterapkan dan membandingkannya dengan peraturan kementerian yang terkait dan best practice COBIT 4.1 sebagai panduan penerapan tata kelola IT. Penilaian dilakukan dengan meninjau SOP, kebijakan, dan bukti kerja sebagai output dan eviden pelaksanaan prosedur.

Hasil dari penilaian tingkat kematangan dengan best practice COBIT 4.1 menghasilkan nilai sebesar 2.57 yang berarti masih terdapat kesenjangan dan aspek yang perlu diperbaiki untuk mencapai target nilai 3 sesuai dengan peraturan kementerian BUMN. Untun perbaikan aspek, konsultan memberikan rekomendasi perbaikan berupa penyesuaian SOP tata kelola IT, kebijakan tata kelola IT, dan kertas kerja sebagai eviden pelaksanaan prosedur. Penyusunan dokumen tata kelola IT disesuaikan dengan best practice COBIT dan IT Service Management (ITIL) sehingga menciptakan dokumen yang sesuai dengan kebutuhan penerapan tata kelola IT yang baik. Dokumen tersebut harus dilaksanakan dengan baik sehingga diperlukan pendampingan untuk mengawal penerapan tata kelola IT yang baik di perusahaan ini selama 6 bulan. Pendampingan dilakukan dengan kunjungan setiap dua minggu sekali untuk menjawab pertanyaan perusahaan terhadap penerapan dokumen, pengisian kertas kerja dan solusi tata kelola IT terkait lainya.

Setelah dilakukan pendampingan, maka pada tahun selanjutnya dilakukan penilaian tingkat kematangan kembali untuk menilai hasil dari perbaikan yang sudah dilakukan di tahun sebelumnya. Dari hasil penilaian didapatkan bahwa perusahaan telah berhasil melengkapi dokumen tata kelola IT seperti Prosedur dan Kebijakan, serta melengkapi bukti kerja yang sesuai dengan best practice. Serta menerapkan sistem Service Desk yang mengintegrasikan pengelolaan permintaan layanan, insiden dan problem TI sesuai dengan best practice IT Service Management (ITSM). Hasil penilaian tingkat kematangan diperoleh nilai 3.29 yang berarti telah melebihi nilai yang disyaratkan pada peraturan kementerian BUMN.

Dokumen Peraturan Kementerian BUMN PER-02/MBU/2013 Dokumen Peraturan Kementerian BUMN PER-03//MBU/02/2018Penerapan Balance Scorecard di PT Perkebunan Nusantara X Unit Pabrik Gula Lestari Kertosono

Balanced Scorecard pertama yang kali di perkenalkan oleh Robert S Kaplan, dari Business School dan David P.Norton, presiden dari Ranissance Solution, Inc.(1992). Balanced Scorecard merupakan metode penilaian kinerja perusahaan dengan menggunakan aspek keuangan dan non keuangan, yang dituangkan dalam empat perspektif dalam mengukur kinerja perusahaan, yaitu:

Perspektif keuangan = Perspektif ini menggunakan pengukuran ROI, TATO,FATO, dan Gross Profit Margin

Perspektif pelanggan atau stakeholder = Perspektif pelanggan atau stakeholder di gunakan untuk mengidentifikasi pelanggan dan segmen pasar dimana perusahaan tersebut berkompetisi. Dalam perspektif pelanggan atau stakeholder yang diukur adalah tingkat akuisisi stakeholder, tingkat retensi stakeholder, dan tingkat profitabilitas stakeholder

Perspektif proses bisnis internal = Proses Internal Bisnis merupakan perspektif dari suatu perusahaan dimana perusahaan tersebut memenuhi ekspektasi dari pemegang saham dan pelanggan yang menjadi targetnya. Dalam perspektif proses bisnis dan internal yang diukur adalah pencapaian Rendemen Riil, pencapaian Luas Lahan Tebu Petani, pencapaian jumlah tebu giling, pencapaian produksi gula, produksi tetes, dan jam berhenti giling.

Perspektif proses pembelajaran dan pertumbuhan = Aspek pembelajaran dan pertumbuhan merupakan tolak ukur perusahaan untuk mencapai sasaran pada ketiga perspektif sebelumnya. Dalam perspektif ini dapat digunakan pengukuran tingkat: Tingkat Produktivitas Karyawan, Retensi Karyawan, dan Kepuasan Karyawan.

Pada 4 perspektif ini akan ditentukan indikator-indikator untuk masing-masing perspektif untuk dilakukan pengukuran sesuai dengan tujuan dan sasaran strategis yang telah di tetapkan. Setelah dilakukan pengukuran pada setiap perspektif, selanjutnya adalah menghitung jumlah skor tertimbang dengan mengalikan jumlah skor indikator dengan bobot indikator sehingga hasilnya dapat dilihat sebagai berikut:

Selanjutnya, jumlah skor tertimbang digunakan untuk menghitung nilai akhir total skor dengan rumus = (jumlah skor tertimbang / jumlah skor tertimbang maksimum) x 100%. Sehingga diperoleh hasil total skor = (286 / 351) x 100% = 81,4 %. Kemudian penilaian dilihat dari kriteria standar:

Hasil pengukuran kinerja dengan menggunakan Balanced Scorecard pada Pabrik Gula Lestari Kertosono diperoleh nilai dengan total skor 81,4% sehingga masuk dalam kondisi Sangat Sehat kategori AA.

Dokumen Penerapan Balance ScorecardPenerapan IT Balance Scorecard di Dinas Kependudukan dan Pencatatan Sipil (DISDUKCAPIL) Kota Ambon

IT Balance Scorecard digunakan dalam mengukur kinerja IT, metode ini dikembangkan oleh Grembergen dan Bruggen (1997) dengan 4 perspektifnya yaitu :

Kontribusi Perusahaan (Corporate Contribution) = kontribusi strategis, performa yang sinergis, nilai bisnis dari proyek IT dan manajemen dari investasi IT. Tolak ukur yang digunakan berdasarkan standar objektif yang tersedia atau yang dapat ditentukan dari sumber eksternal.

Orientasi Pengguna (User Orientation) = mengevaluasi performa IT dari pandangan pelaku bisnis serta pelanggan dari unit bisnis. Hal yang dibahas dalam orientasi pengguna yaitu kepuasan pelanggan, penggabungan IT atau bisnis, keberhasilan pengembangan aplikasi dan tingkat keberhasilan pelayanan.

Penyempurnaan Operasional (Operational Excellent) = mengevaluasi keberhasilan IT dari pandangan manajemen TIK dan badan audit serta pokok pengaturannya. Hal yang dibahas yaitu proses keunggulan, proses yang cepat tanggap, pengelolaan jaminan, dan perlindungan serta keamanan. Selain itu, efisiensi menjadi sangat penting untuk menjamin hasil sempurna dengan biaya operasional dan pengembangan yang seminimal mungkin. Penyempurnaan Operasional sangat penting, karena berakibat pada dua hal, yaitu kualitas produk dan penekanan Investasi IT.

Orientasi Masa Depan (Future Orientation) = mengevaluasi keberhasilan IT dari pandangan perusahaan khususnya divisi IT itu sendiri. Hal yang dibahas dalam orientasi masa depan yaitu peningkatan kemampuan perusahaan, keefektifan manajemen karyawan, perkembangan arsitektur perusahaan, dan penelitian terhadap teknologi-teknologi baru yang muncul. Faktor ini bertanggung jawab menyiapkan personil IT yang profesional untuk menghadapi tantangan masa depan.

Empat perspektif ini mampu mengukur kinerja dari perusahaan atau organisasi atau instansi yang memanfaatkan IT sebagai pendukung sehingga mampu memberikan gambaran tentang capaian kinerja TIK pada Instansi sesuai dengan tujuannya.

Kerangka Analisis IT Balanced Scorecard

Dalam membangun suatu kerangka dalam melakukan analisis dengan metode IT Balanced Scorecard diperlukan langkah – langkah sebagai berikut :

1. Penyelarasan Visi, Misi dan Motto Instansi, dengan Prespektif IT Balanced Scorecard

Visi :

Terwujudnya tertib administrasi Kependudukan.

Misi:

Menyediakan data dan Informasi secara cepat, akurat, lengkap, dan termutakhirkan yang tersentralisasi.

Melaksanakan Pelayanan dengan prosedur yang transparan dengan kepastian waktu

Menyediakan sumber daya yang mendukung pencapaian data, Informasi dan Pelayanan

2. Melakukan Analisis CSF (critical success factors) untuk mengidentifikasi faktor - faktor yang menjadi pendukung proses kerja instansi yang dituangkan dalam bentuk matriks

3. Menentukan KPI (Key Perfomance Indikators), pengukuran di lakukan dengan pemberian bobot untuk setiap indikator, pemberian bobot dilakukan berdasarkan indikator yang memiliki pengaruh paling besar hingga pengaruh yang kecil. Pada setiap perspektif jumlah keseluruhan bobot adalah 100. Kemudian menentukan target yang ingin dicapai oleh masing-masing indikator, untuk menghitung skor didapat dari 100 dibagi dengan target kemudian dikalikan dengan realisasi yang ditemukan berdasarkan data wawancara dan kuesioner. Rumus untuk menghitung skor akhir (%) didapat dari skor dikalikan dengan bobot kemudian dibagikan dengan 100 %.

4. Penentuan ukuran strategis KPI berdasarkan 4 perspektif IT Balanced Scorecard

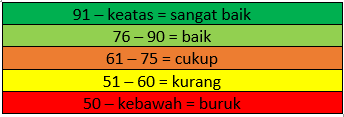

Hasil pengukuran IT Balance Scorecard dari keseluruhan prespektif akan di nilai menggunakan Evaluasi Pengukuran dengan 5 kategori bobot / range presentase sebagai berikut:

5. Pembuatan Strategy map untuk melihat bagaimana tujuan strategis tiap perspektif dapat mendukung kinerja IT

6. Melakukan Perhitungan kuesioner dan wawancara untuk mengetahui keadaan aktual dan pencapaian dari tiap ukuran strategis dari masing-masing KPI yang buat dalam bentuk tabel.

7. Melakukan Evaluasi dari setiap tujuan dan ukuran strategis dari masing – masing perspektif.

Dari hasil pengukuran ke 4 perspektif didapatkan hasil sebagai berikut

Berdasarkan hasil pengukuran kinerja IT pada Dinas Kependudukan dan pencatatan sipil kota Ambon dapat disimpulkan bahwa tiga perspepktif cukup dan satu kurang, hasil ini menggambarkan bahwa DISDUKCAPIL Kota Ambon masih kurang memperhatikan indikator – indikator yang mendukung kinerja TIK, sehingga dengan hasil ini diharapkan sebagai tolak ukur untuk memperbaiki kinerja TIK menjadi lebih baik.

Dokumen Penerapan IT Balance Scorecard

Comments